こんにちは、ピースケです。

今日は源泉徴収票の見方について考えていこうと思います。

源泉徴収票ってどのくらいじっくり見てますか?

「今年の年収は〇〇万円だったかぁ」とかで終わってますか?

サラリーマンですとそんな人が多いんでしょう。自分も不動産投資をはじめるまではそうだったと思います。

不動産投資をはじめる場合、確定申告は必ず必要になります。

まずは前段階として自分がどれくらい税金を払っているか、その税金はどのように計算されているのか、ということを源泉徴収票を見ながら考えていくと、いずれしなくちゃいけない確定申告も理解しやすくなると思います。

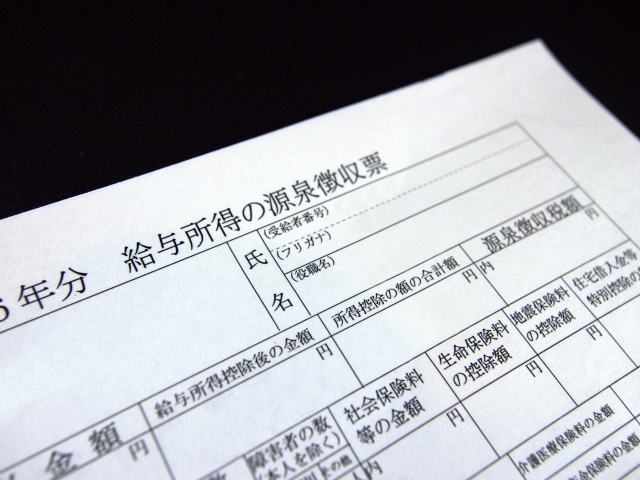

源泉徴収票の例

毎年年末か年明け頃にもらいますね。12月分の給料明細と一緒にもらうことが多いでしょうか。

実物はこんな感じです。平成28年からこの様式になりました。

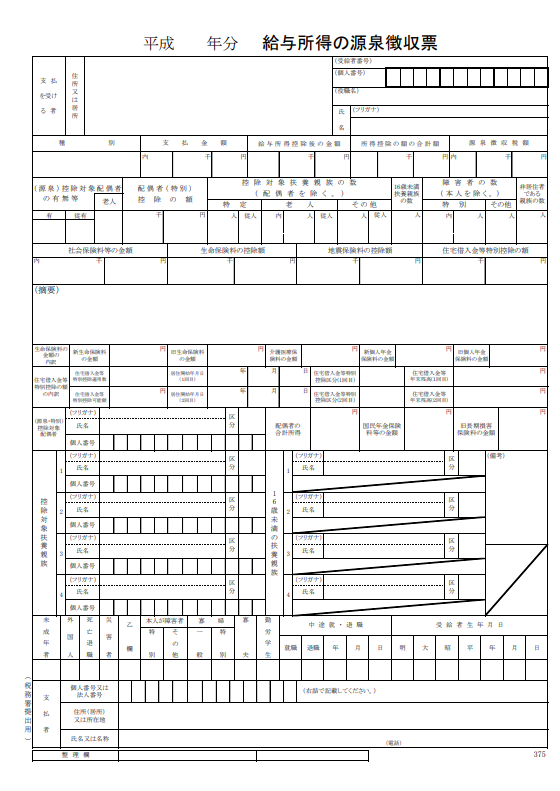

ちなみに以前はこんな感じでした。こっちの方がなじみがありますね。

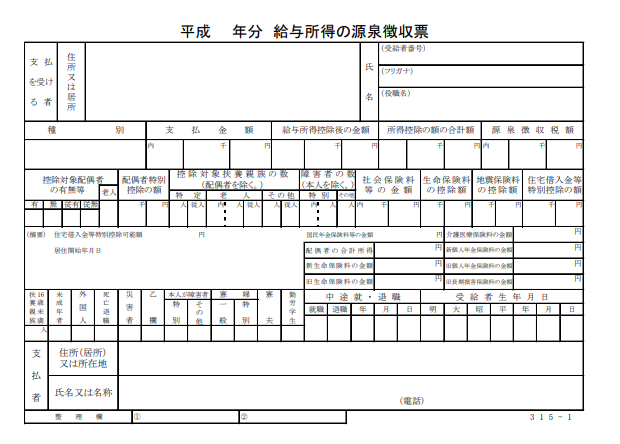

源泉徴収票の読み方

源泉徴収票に書いてある金額を見ながら、それぞれどのような意味があるのか解説しましょう。

支払金額

1年間に払われた給与・賞与の合計額です。一般的に「年収」と言われるものですね。

図の場合、平成30年の1年間(平成30年1月~12月)に払われた給料とボーナスの合計金額が570万円ということになります。

給与所得控除後の金額

給与所得控除とは何でしょうか?

これは、給与所得者の「必要経費」と言えるものです。

サラリーマン(給与所得者)には必要経費という概念がないように思いますが、給料を得るために出費することがないわけではありません。

その分を年収によってあらかじめ決めておきましょうというわけです。

| 給与等の収入金額 | 給与所得控除額 |

| 180万円以下 | 収入金額×40%(最低65万円) |

| 180万円~360万円 以下 | 収入金額×30%+18万円 |

| 360万円~660万円 以下 | 収入金額×20%+54万円 |

| 660万円~1000万円 以下 | 収入金額×10%+120万円 |

| 1000万円~ | 220万円 (上限) |

≪平成29~30年の給与所得控除額≫国税庁のサイトより引用

これに当てはめて計算してみましょう。

給与所得控除額 = 570万円 × 20% + 54万円

= 168万円

この金額、どうでしょうか?個人的には多いような気がします。

この金額は、実際使った使ってないにかかわらず必要経費として控除することができるということですので、サラリーマンも捨てたもんじゃない(?)ですね。

では「給与所得控除後の金額」とは何でしょうか?

給与所得 = 年収 - 給与所得控除

「給与所得控除後の金額」 という書き方ですが、これが「給与所得」ですね。

最初から給与所得と書いておけばいいのにと個人的には思います。何か理由があるのかな?

では、当てはめて計算してみましょう。

給与所得 = 570万円 - 168万円

= 402万円

所得控除の額の合計額

給与所得が所得税の元になるのですが、その前に一定の条件にあてはまる出費に対して控除が受けられます。それが所得控除です。

所得控除とは、社会保険料や生命保険を支払った人、扶養家族がいる人、医療費を多く払った人がその金額によって受けられる控除の総称です。

源泉徴収票には所得控除の中の、社会保険料控除、生命保険料控除、地震保険料控除、住宅借入金等特別控除、扶養控除、基礎控除等の合計額が記載されます。

では、当てはめて計算してみましょう。

所得控除の額の合計=(社会保険料等の金額)70万円 +

(生命保険料の控除額)10万円 +

(基礎控除)38万円

=118万円

となります。

この例では社会保険料と生命保険料は金額がありますが、基礎控除とか扶養控除とかの金額はありません。

扶養家族の状況等により計算されてプラスされます。

源泉徴収税額

これは所得税額のことですね。正確にいうと所得税額+αです。(後ほど分かります)

| 課税所得 | 所得税額 |

| 195万円以下 | 課税所得×5% |

| 195万円~ 330万円以下 | 課税所得×10%-97,500円 |

| 330万円~ 695万円以下 | 課税所得×20%-427,500円 |

| 695万円~ 900万円以下 | 課税所得×23%-636,000円 |

| 900万円~ 1,800万円以下 | 課税所得×33%-1,536,000円 |

| 1,800万円~ 4,000万円以下 | 課税所得×40%-2,796,000円 |

| 4,000万円~ | 課税所得×45%-4,796,000円 |

≪平成27年以降の 所得税の速算表 ≫国税庁のサイトより引用

まずは「課税所得」を計算しましょう。

課税所得 = 給与所得 - 所得控除の合計額

課税所得 = 402万円 - 118万円

= 284万円

これを表に当てはめて計算すると。

所得税 = 284万円 × 10% - 97,500円

= 186,500円

少し違いますね。

平成25年以降「復興特別所得税」がプラスされているんですね。東日本大震災の復興の為に使われる税金で所得税に2.1%を上乗せという形になります。

よって、正しくは以下のようになります。

源泉徴収税額 = 所得税 + 復興特別所得税

= 186,500円 + 186,500 × 2.1%

= 190,400円(100円未満切り捨て)

確定申告のススメ

サラリーマンだと確定申告が不要なことがほとんどだと思います。

確定申告は面倒くさいしちょっと難しいとは思います。

ただ不動産投資をする場合は必ず必要になるので、はじめようと考えている人はとりあえず確定申告をしてみることをお勧めします。

「iDeCo」とか「ふるさと納税」のワンストップ特例とか、確定申告せずに済ますことができても、あえて確定申告してみましょう。なんなら生命保険料控除でもいいし…

いろいろ気付くことがあると思いますよ。