こんにちは、ピースケです。

今日は、iDeCoについて考えていこうと思います。

不動産投資の規模が大きくなってくると不動産所得が大きくなってきます。

当然ながら所得税が上がる状況になってきます。

その対策として iDeCo のメリットを最大限活かすことはとても有効だと思います。

iDeCo とは

概要

iDeCo(個人型確定拠出年金)とは、確定拠出年金法に基づいて実施されている私的年金の制度です。国民年金や厚生年金とは異なり加入は任意です。

毎月の掛金の金額と運用方法を決め、その運用結果により原則60歳以降に給付を受けることができる仕組みです。

加入条件

基本的に20歳以上60歳未満の全ての方が加入できます。

掛金

掛金は毎月5000円から1000円単位で決められます。自分で決められるのですが上限額があります。

掛金の上限額は加入資格ごとに異なります。

・自営業等(第1号被保険者)

… 68000円

※国民年金基金 ・国民年金付加保険料との合算で

・公務員(第2号被保険者)

… 12000円

・会社員(第2号被保険者)

… 12000~23000円

※確定給付企業年金や厚生年金基金 などの企業年金加入状況により上限額が異なる

・専業主婦(第3号被保険者)

… 23000円

運営管理機関

運営管理機関とは、確定拠出年金法に基づき厚生労働省と金融庁の承認を受けた確定拠出年金制度の運営管理を行う専門機関であり具体的には証券会社、銀行、保険会社等の金融機関です。

手数料、取扱商品の種類等が運営管理機関で異なりますので、自分に合ったものを選びましょう。

運用商品

iDeCoで運用できる商品は2タイプあります。

・元本確保型

元本確保型は元本が確保されているタイプのことで、「定期預金」や「保険」があります。

資産が大きく増えることは期待できませんが、安全性重視の商品です。

・元本変動型

運用実績により元本が変動するタイプのことで、「投資信託」があります。

資産を増やすなら元本変動型なのですが、元本割れのリスクを考慮する必要があります。

元本保証型と元本変動型を組み合わせることもできるので、リスクの調整をすることが出来ます。

メリット

掛金が全額所得控除になる

所得税、住民税が軽減されます。

例えば毎月23000円(年間276000円)の掛金で所得税率20%+住民税率10%だとすると82800円軽減されることになります。

運用益は非課税で再投資される

掛金で金融商品を運用した場合、非課税になり再投資されるためとてもお得です。

受取るときも控除対象になる

受け取る際に、一時金で受け取る場合は 退職所得控除の対象になり、年金で受け取る場合は 公的年金等控除の対象になります。

デメリット

原則60歳まで引き出せない

これが最大のデメリットです。

iDeCoの掛金は60歳まで使わない資産と考えて、自由に出し入れできるその他の資産とのバランスを考えるようにしないといけません。

ただ60歳まで使えないことで資産を強制的に色分けできることは、ある意味メリットともいえるかもしれません。

運用で損を出す可能性がある

国民年金、厚生年金のように「確定給付型」の年金はある程度もらえる年金額が事前に分かります。

それに対して iDeCoは「確定拠出型」 すなわち毎月拠出される掛金が確定していて給付は運用の結果によるというものですので、運用によっては給付額が大きく上下する可能性があります。

ただ、元本確保型商品を組み込むことでそのリスクを抑えることはできますので、そこも考慮して掛金の金額や運用商品を決める必要があります。

手数料がかかる

iDeCo には、加入時の手数料と運用中の毎月の口座管理手数料があります。

口座管理手数料は、長期間払い続けなければならないものなので運営管理機関はは口座管理手数料が少ないものを選びましょう。

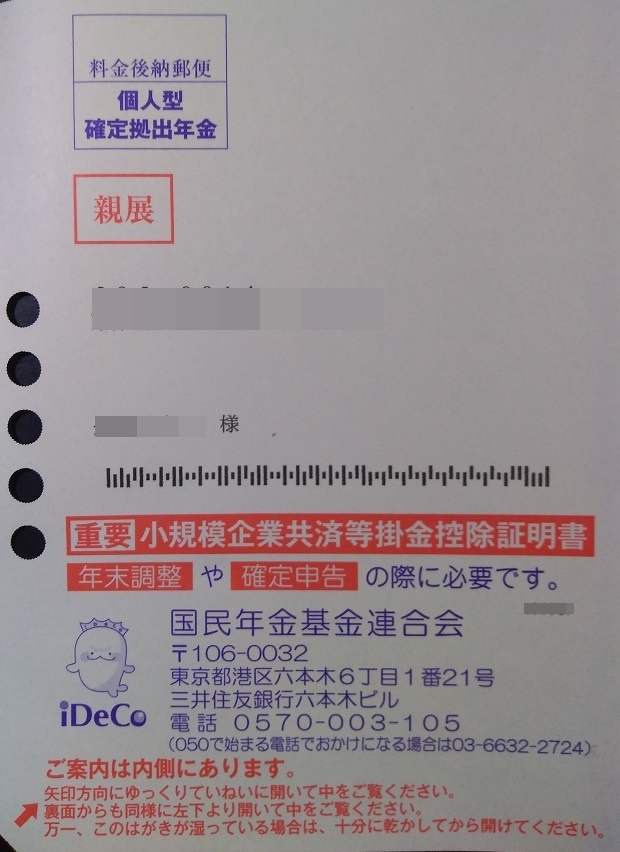

小規模企業共済等掛金控除証明書

確定申告の際に必要になる書類が「小規模企業共済等掛金控除証明書」です。長い!

毎年10月頃に「国民年金基金連合会」から郵送されます。

iDeCoの絵が描いてあるので分かりますけど、なかったら何のことだかわかりませんね。

ちなみに iDeCo のキャラクターはシロイルカの「イデコちゃん」だそうです。

「イデコちゃん」って、全くひねりナシですか…

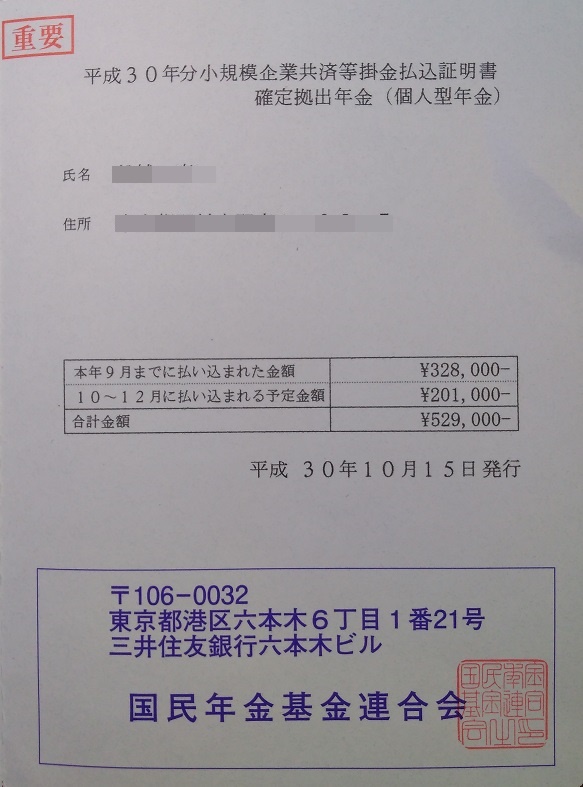

中はこのようになっております。529000円を平成30年に払い込んだ証明ということです。(10~12月分は予定金額)

確定申告では、「小規模企業共済等掛金控除」という欄に529000円をそのまま書き込む形になります。全額控除対象ということです。

ちなみに節税額は、所得税105800円、住民税52900円で合計158700円ですね。

「50万貯金しただけで15万税金が減る(ザックリしすぎ、貯金じゃねーし!)」って考えたら大きいなぁ。

あとがき

自分は、楽天証券でiDeCoの運用をしております。おすすめです。

口座管理手数料がゼロ( 国民年金基金連合会 、信託銀行の手数料のみ)ということと、以前から楽天証券でNISAをやってるので決めました。

iDeCo はデメリットよりもメリットが大きい制度だと自分としては思っています。

デメリットを理解した上で iDeCo のメリットを最大限に活用しましょう。

…