こんにちは、ピースケです。

今日は個人事業税について考えていこうと思います。

不動産賃貸をはじめると、個人事業税がかかるわけですが、いつ支払うのか?いくら払うのか?どうやるのか?等々疑問が出てきます。

実際のところどうなのでしょうか?

個人事業税とは

個人事業税とは、個人で地方税法等で定められた事業(法定業種)を行っている人に対してかかる地方税です。

地方税ですので管轄は、都とか県になります。

≪クリックで拡大≫

この表で見ると不動産投資は「不動産貸付業 税率5%」に該当しますね。

ということは、5%を申告しなくてはいけないのでしょうか?

個人事業税の申告方法

では個人事業税の申告はどのようにしなくてはいけないのでしょうか?

結論を言うと、不動産所得について確定申告をしていれば、特に個人事業税の申告は必要ありません。

個人事業税は、控除額が年間290万円ありますので、その規模を超えるまでは税金そのものが発生しないので放置ということです。

その規模を超える段階になると、都税事務所から個人事業税の対象となるかどうかの「お尋ね」が来ます。

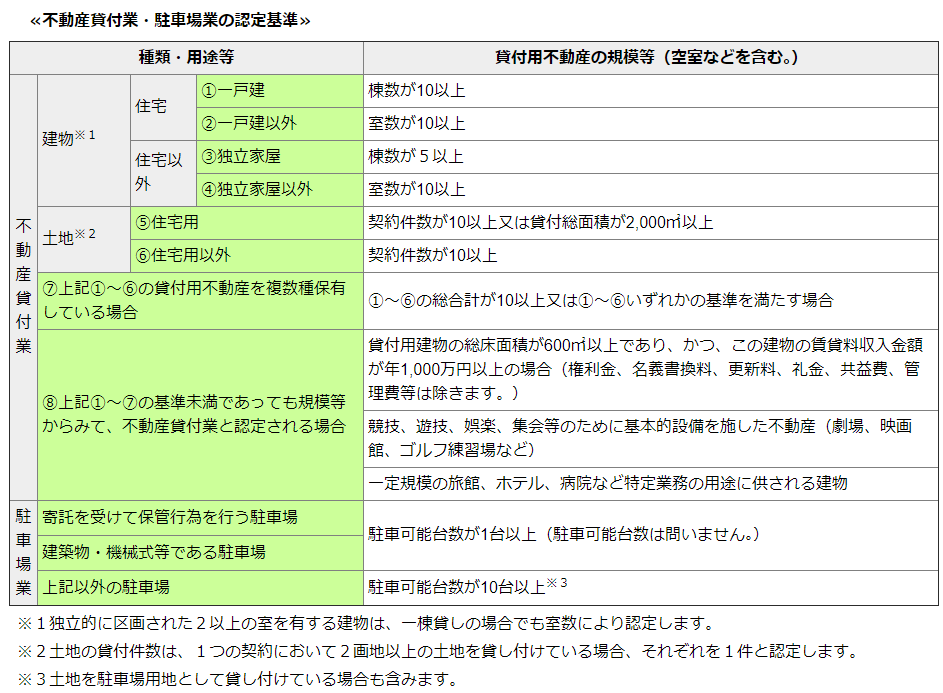

不動産貸付業の認定基準は、例えば住宅一戸建て10棟以上、住宅一戸建て以外10室以上になると対象になります。

詳しくは下記の表参照。

≪クリックで拡大≫

これで対象者になれば、晴れて(笑)納税通知書が送られてきます。

支払い時期は1期分8月、2期分11月の2回となっています。

個人事業税の計算方法

計算方法は、

個人事業税=(不動産賃貸収入 − 必要経費 − 専従者給与等 − 各種控除)× 税率5%

となります。

各種控除には事業主控除(290万円)が含まれています。

ちょっと分かりにくいでしょうか?

では、確定申告での不動産所得からの計算方法を説明します。

課税所得金額 = 不動産所得金額+青色申告特別控除金額(65万円)-事業主控除額(290万円)

個人事業税額=課税所得金額×事業税率(5%)

個人事業税には青色申告特別控除の適用はありませんので、所得金額に加算する必要があります。

あとがき

不動産投資をはじめても規模が小さいうちは個人事業税には該当しません。

該当するかどうか、特に気にする必要もありません。

とりあえず、何か言われるまでは放置でよろしいかと思います。

もちろん不動産所得の確定申告はしなくてはいけません。

不動産所得の金額がそれなりになったら、都税事務所が動き出すということだろうと推察できます。